“社区金融”将成为互联网金融的重要突破口,其业务模式又有哪些?

AMT观点

2018年08月29日

随着近几年互联网技术的蓬勃发展,互联网的应用已经覆盖到我们生活的每个角落。根据美国华尔街证券分析师玛丽·米克尔2018年发布的互联网趋势报告来看,截至2017年底,中国的互联网用户数达到了7.53亿,增速为8%。互联网新模式下的用户群体在生活各个方面相较以往有了更加方便快捷的体验,这同样适用于金融领域。互联网新模式下客户对方便快捷的金融服务体验的需求日渐紧迫。同时,互联网企业也逐渐延伸金融领域的业务拓展,也激化了银行等金融机构向互联网化服务转型,从金融服务的源头出发,充分发挥自身资金雄厚、风控完善、信誉度高等优势,积极运用互联网思维,从流程、数据、平台和产品等层面系统推进自身的变革。

此外,银行等金融机构物理网点的扩张成本日趋提高,使得其金融覆盖范围扩大增速有限。应对城市范围的不断扩大,新设小区中配套的金融设施无法满足庞大的社区住户群体的日益丰富的金融需求。因此,社区金融服务领域将成为互联网金融的重要突破口。国内许多金融机构也已向社区范围实现服务衍生;包括中国银行、交通银行、招商银行等多家商业银行先后推出了金融服务和便民服务的线上社区APP窗口。在市场经济的推动之下,社区金融服务平台作为互联网金融的一种创新商业模式,被金融机构视为应对互联网金融的有力手段,将成为同业金融机构着力开拓的全新市场。基于上述背景,预测社区金融领域是未来3-5年金融机构的重点发力对象,并且逐步整合相关渠道,形成垂直产业链与行业的生态圈,成为新的金融门户。

社区金融的业务模式

一、社区金融的市场主体

国内社区金融平台大致可以分为三大类市场主体:地产集团及物业系、互联网平台系和银行系。

地产集团及物业系业务定位:基础物业服务和新兴的生活服务。生活服务包括线上的电商,家政,养老,配送及金融产品的推广,目前特点定位社区场景,绝大部分消费需求可在社区内及社区周边,这类社区服务追求及时性,越快越好、越方便越好,主体的服务对象是社区的业主及住户。

互联网平台系业务定位:提供以线上平台为主,结合多种居民配套生活服务如电商,缴费,快递,也提供部分金融产品如保险或理财信贷等,目前也有向线下门店发展的趋势。目前应用场景定义在多品类的电商服务,以支付构筑的个人理财服务,特点是产品涉及范围广,而且较少涉及特定情况如社区场景,服务对象是注册用户,使用门槛较低。

银行系业务定位:以个人银行账户作为主要平台,提供个人理财和贷款业务,发行信用卡以及支付结算等功能,目前也有向生活化的便民服务发展的趋势。银行系的特点目前线下物理网点分布广,更靠近社区,为用户提供从线下到线上的金融服务,也向提供银行卡等持有客户提供生活化服务。

二、地产物业系的服务与金融领域的尝试

1、万科物业:致力用户服务,布局金融行业

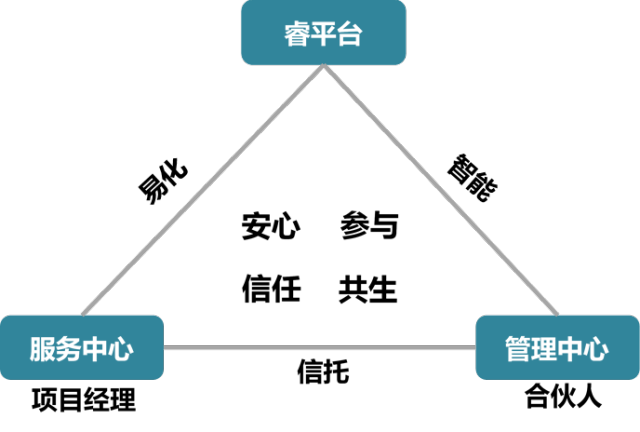

万科物业的“睿服务”是从软件系统和硬件设施入手,打造智能一体化的「睿服务」平台,提升了万科物业管理的能力,也形成了互联网趋势下更便捷智能的物业管理方式。

万科物业“睿服务”体系(上图)基于以“易化”(Facilitation)、“智能”(Intelligence)、“信托”(Trusteeship)为导向的“FIT模型”管理,借力信息科技,变革原有管理模式,首创服务中心和事业合伙人制的管理中心。

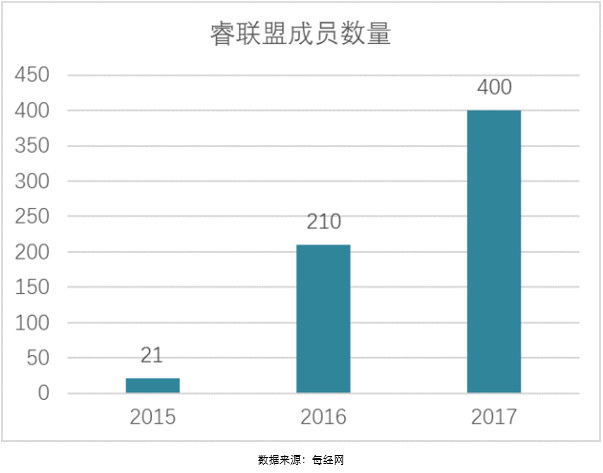

此外,万科通过睿服务体系建立了内部市场化机制,与行业的合作伙伴形成了睿服务标准下的“睿联盟”,自2015年初创立睿服务标准,通过睿服务标准认证后的物业公司将成为睿联盟的成员,3年的时间睿联盟的成员数量已经翻了近20倍,目前覆盖中国55个大中城市,1400个社区。(见下图)

在睿服务体和睿联盟系支持下,万科物业将350万平米的管理区域的合同作价委托给由10个职业物业管理师组成的两个管理中心进行运营管理,与往年同期对比,客户投诉下降30%、员工投诉下降50%、工单完成率达到99.4%、收缴率达96.6%。

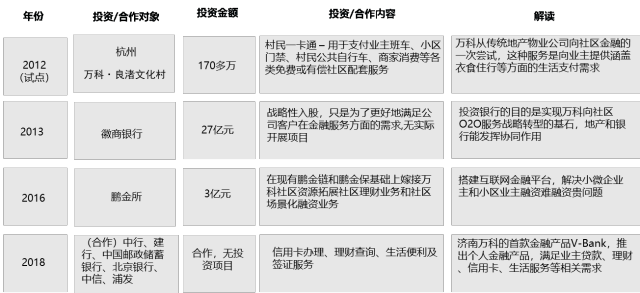

万科在2012年已经开始布局互联网新形态下的社区金融。从2012年万科投资试点多个金融合作项目,目的在于协同打造社区银行等社区金融平台,满足社区居民的金融需求,但是目前金融领域还处于试水阶段,万科只部署在小范围的几个示范性的社区中。(见下图)

万科虽然入股了徽商银行和鹏金所两大金融机构,其目的在于更快的推进金融进社区的互联网金融模式,但是目前没有实质性的具体合作项目公布,所以推测万科目前只是对于社区金融有所布局,还处于初步尝试的阶段。

2、碧桂园:打造全能型社区服务和金融平台

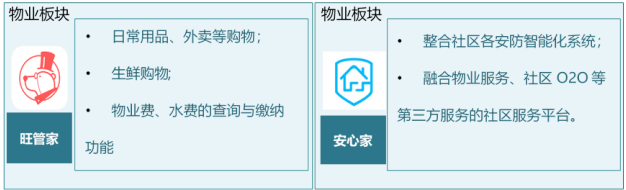

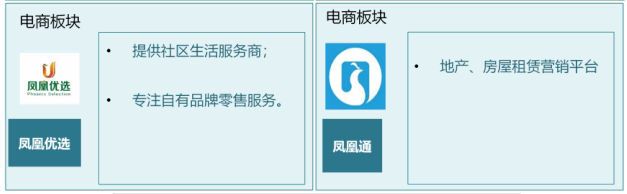

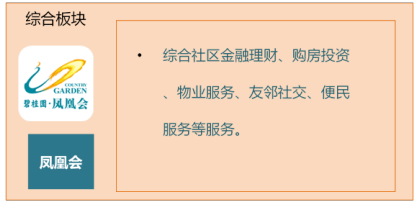

碧桂园线上平台大致分为物业板块、电商板块和融资三大板块,发挥板块间协同作用助力碧桂园打造完善的社区商业体系。

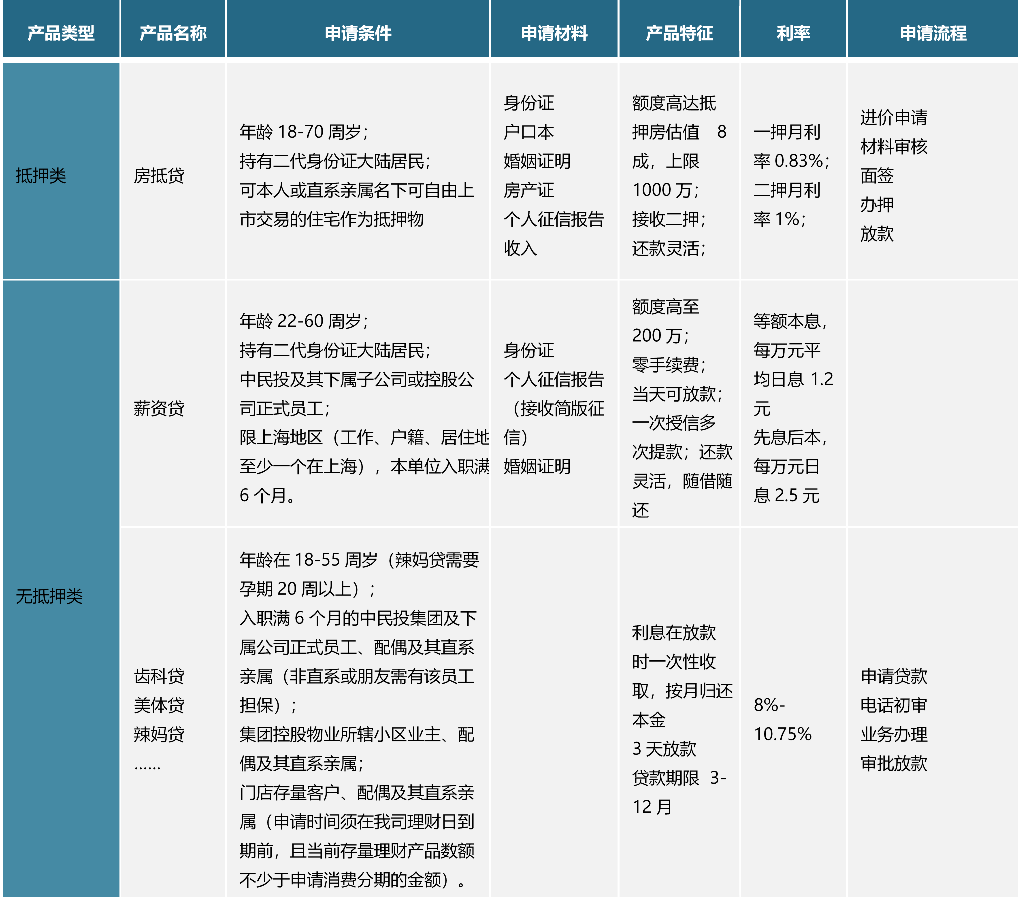

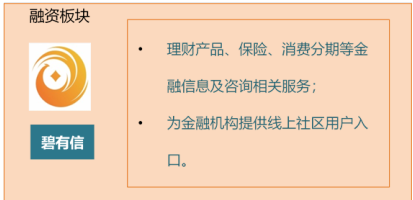

理财、贷款、保险和信用卡的服务满足社区住户金融理财需求,目前金融理财类产品与贷款类产品除了年化收益较低的凤盈宝之外,目前都暂时受政策管控等因素有部分业务下架和暂停。(见下图)

碧有信的贷款服务目前受到政策等因素影响已经下架。(见下图)

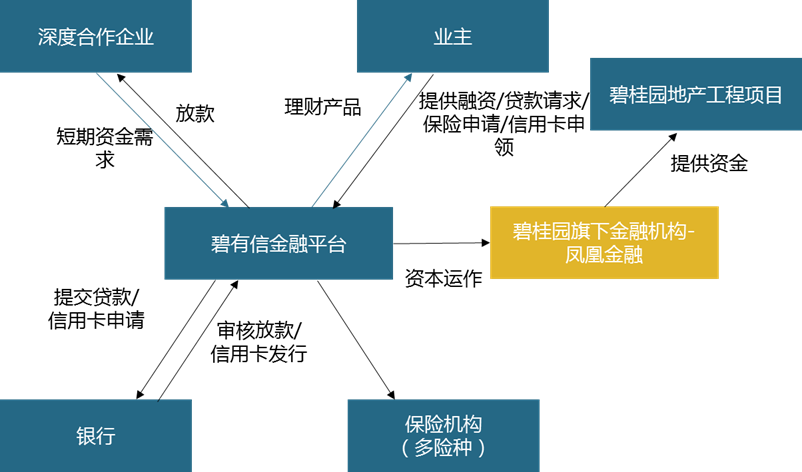

碧有信平台的资本运作与生活场景结合更丰富、开展业务合作的机构也包括多个传统金融机构,资本的运作也更灵活,从而满足更多的业主金融需求。

碧有信集中和各种银行及保险机构开展理财贷款业务,得益于碧桂园的凤凰金融平台可以有效运作业主投资的资本用于碧桂园地产开发项目。(见下图)

3、中民未来:打造资金、场景和资产端闭环体系

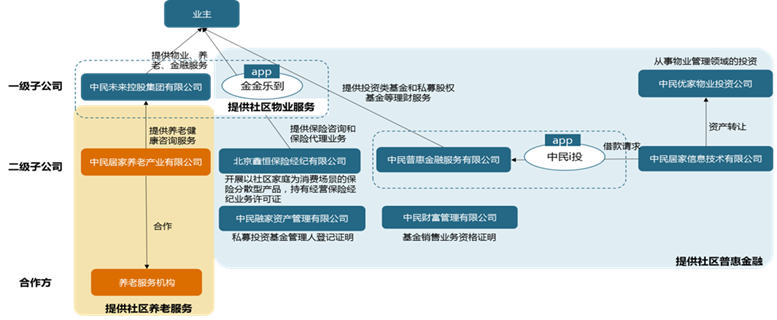

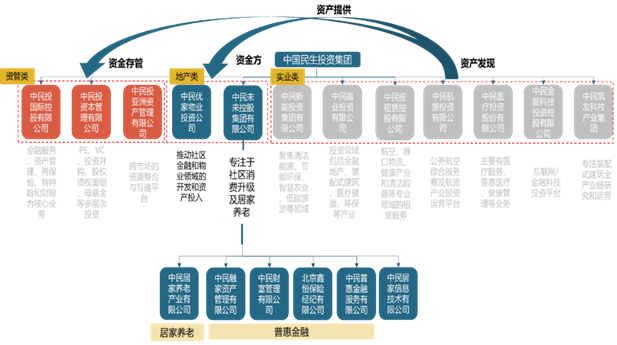

中民未来控股集团有限公司是中国民生投资集团旗下专注物业服务和社区金 融服务控股型公司,它的子公司业务广泛分布于养老、资产管理、普惠金融和保险等领域。(见下图)

中民未来控股集团有限公司通过子公司来开拓不同业务板块的业务,打造不同子公司间的业务差异化,在社区的资金端业务发现和资产端资金供给上都能互相产生协同作用。(见下图)

中民普惠金融服务有限公司是中民未来下专注打造普惠社区金融的公司,它推出的APP金融服务覆盖了社区住户理财类、贷款类和信用卡类等多种产品,但是近期受到政策管控等因素的影响,部分理财类和贷款类的项目已经暂停和下架。(见下图)

目前物业系公司试水金融领域存在有一定的优势,比如距离客群近,有社区独有的金融场景,但是目前提升金融服务仍然需要面对一些困难:

目前物业系打造的弱社区属性交易的场景不占优势无法建立竞争壁垒,初期投入的成本高,企业盈利困难

目前传统的社区理财业务和贷款服务等受资产新规及最近网贷平台违规事件的影响,收到较大的冲击,不排除未来受到全面整顿,业务难以为继

目前和传统的金融行业或是新晋的互联网第三方支付平台有技术差距,用户的使用习惯和市场渗透需要时间去适应和接受,目前的竞争对手较多

综上所述,物业系公司应该以极致的社区服务作为基本依托,建立业主信任,逐渐积累社区数据,在此基础上谨慎探索有益的社区金融服务场景,持续开发拓展金融市场,谋求更多的合作,搭建和谐的社区金融生态圈。

专题案例: 汽车,社区金融服务的后市场

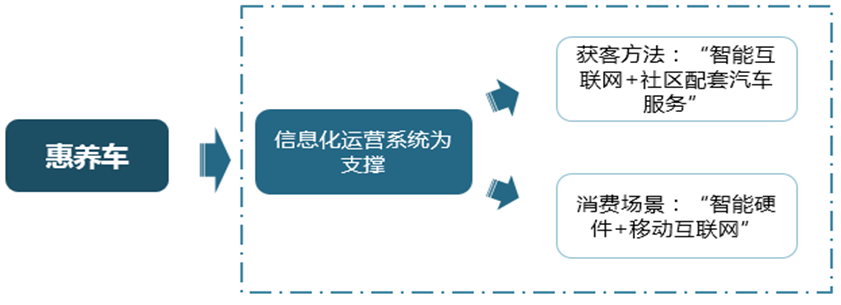

惠养车科技成立于2013年,是一家专门为住宅社区配套夜间汽车服务的综合汽车服务商。惠养车以“智能互联网+社区配套汽车服务”的体验模式获客,并结合“智能硬件+移动互联网”来搭建综合汽车服务消费场景。

打造住宅社区配套汽保站的夜间配套汽车服务,优势是便利和运营成本低,系统化品质管控。例如,用户在回家途中经过自家楼下的楼道口时,操作智能终端预订服务并存入车匙,次日早晨下楼时即可从智能终端时取出车匙,并取到已经完成各类预订服务的车辆。

该模式下汽车服务嵌入社区生活环境中,有较大可能将惠养车的用户向汽车金融领域进行引流,如推广车保险、购车贷款、汽车置换贷款等。

三、互联网平台系的金融服务特点

以互联网平台支付场景的代表支付宝为例,其业务贯穿到各种真实生活场景,试图将纯线上金融服务模式打造成蕴含“关系链”的场景金融模式,特点是融合生活的支付场景打造了用户粘度高的金融体系。

从服务类别上看,支付宝的服务类别主要包括生活服务和金融需求服务。支付宝的生活服务更贴近用户基于支付手段的基本生活需求(如:充话费、生活缴费、共享单车等),采取与平台商合作方式居多。金融需求服务方面,支付宝所提供的保险服务类别相对碎片化,种类多且杂,保期一年居多;其所提供的理财以投资余额宝、黄金为主,并利用特定目标群体需求的直接采集,形成信贷相关数据包,进而提供针对性理财产品。

在获客方式上,支付宝主要采用现金抵扣(如:花呗支付优惠、生活缴费代扣送红包等)、赚奖励金(如:扫描二维码赚赏金、到店付款领奖励金等)、合作商家优惠券(如通过口碑平台购买商铺优惠券)、信用免押金(如:芝麻信用免押骑行、免押租房、免押租车等)的方式吸引消费者。

支付宝依托支付入口的基础优势,服务所有人群的衣食住行,将社区金融由外生变为内生,从而来提高社区客户金融服务的粘合度。此外,背靠5亿的活动用户,借助阿里大数据技术实现精准的分析,向特定的人群铺售个性化金融产品。支付宝的准确定位信贷相关者信息的属性及支付宝独特的金融产品研发路径也成为了其核心竞争力之一。

四、银行系的金融服务特点

以商业银行为代表的招商银行,通过银行稳健性及庞大的客户群体的属性,通过银行账户的强粘性服务更多客户需求。

在服务类别上,招商银行的服务类别同样主要包括生活服务和金融需求服务。其生活服务内容涵盖基本生活需求及高端用户需求(如:饭票、影票、生活缴费、机票、酒店、国外旅行预订等),采取代销方式居多。金融需求服务方面,支付宝所提供的保险服务类别归整化,保期一年的居多;其所提供的理财产品可供选择的类别及品种较多,以投资债券、ETF为主,并且推出“财富传承家庭工作室”,为高净值家庭提供定制化的财富保障及传承方案。

在获客方式上,招商银行主要采用积分优惠抢购(如:招商银行积分可优惠购买兑换饭票、影票等)、银行卡消费抵扣(如:银行卡消费有机会抵扣较高金额还款金)、账单分期(如:信用卡账单分期、分期免息购车、教育培训分期、健身分期等)及购买合作商家优惠券的方式。

招商银行依托银行储蓄及信用卡消费还款为入口的基础优势,服务所有人群的衣食住行玩,并基于银行稳健性及庞大的客户群体的属性,在提高客户的信任度方面拥有与生俱来的优势。同时,银行系的财富管理业务在提高客户黏着度的同时,衍生出诸如存贷款、企业发债上市、客户的移民投资等更多需求,为银行的利润增值做出了更大的贡献。