2023年10月1日,欧盟碳边境调节机制(CBAM)法规,即全球首个“碳关税”开始实施。据世界银行研究报告称,如果“碳关税”全面实施,在国际市场上,中国制造可能将面临平均26%的关税,出口量可能因此下滑21%。本文为大家深度解读碳关税,从碳关税的定义、发展历程、征收方式到相关影响、企业应对措施五个方面展开。

碳关税,即碳边界调整机制(CBAM),也称碳边境调节税,指主权国家或地区对高耗能产品进口征收的二氧化碳等温室气体排放的特别关税,主要针对进口产品中的碳排放密集型产品,如铝、钢铁、水泥等。

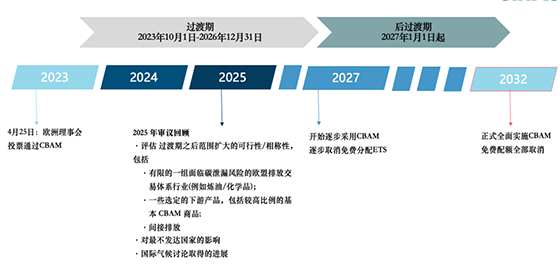

截至目前,欧盟是世界上第一个也是唯一一个征收“碳关税”的经济体,已于2023年10月1日开始试运行,2027年1月1日正式起征,并在2034年之前全面实施。

在此影响下,英国、日本等发达国家有意打造碳关税联盟,这也意味着,供应链上任何一个环节的高碳排放,都将导致出口产品付出更多的碳管制成本,了解碳关税以及如何应对碳关税是我国企业保证国际市场竞争力的必然举措。

欧盟碳关税在正式实施前可以分为过渡期和后过渡期。欧洲议会新法案通过后,过渡期调整为2023年10月1日至2026年12月31日,2027年启动正式实施,比原法案推迟一年(原计划于2026年1月1日)。

2027年1月1日起为后过渡期,将正式对进口到欧盟的相关产品征收碳关税。后过渡期间,欧盟排放交易制度下的免费配额的逐步取消, CBAM同步启用所有在EU-ETS(欧盟碳排放交易体系)中受保护的欧盟行业被授予的免费配额将逐渐下降,最终在2032年实现免费配额的全部取消。

(图1 CBAM发展历程)

1、碳关税征收机制

过渡期间,进口商应在每个季度结束后的一个月内,按季度报告如下内容:进口产品的数量、相应每吨产品的实际碳排放量(若无法取得则按默认碳排放量)、进口产品在出口国支付的碳成本等。在此期间,企业只需履行排放报告任务,不需缴纳关税。

2027年起,进口商须在每年5月31日之前通过CBAM登记处履行申报义务,披露上一年度进口到欧盟的货物数量及其所含的温室气体,并清缴相应数量的CBAM证书。成员国主管机构负责出售CBAM证书(欧元/吨),出售价格将根据前一周欧盟拍卖平台碳配额拍卖收盘价的均价来确定。

需要注意的是,CBAM以欧盟成员国内的进口申报人为其管理对象,以间接的方式影响第三国经营者决策及合规行为。出口企业不需申报,但需提供出口产品相关碳排放数据,以及其在生产国承担碳排放成本的证明材料等。

(图2 CBAM征收流程)

2、碳关税征收范围

从国别上来看,CBAM只豁免部分已加入欧盟排放交易体系的非欧盟国家,或者与欧盟碳市场挂钩的国家,包括冰岛、列支敦士登、挪威、瑞士以及五个欧盟海外领土的进口商品,并未给予发展中国家和最不发达国家特殊待遇。

从行业上来看,随着方案的不断修改,欧盟碳关税征收范围也在不断扩大。根据最新的方案,欧盟碳关税目前的征收行业包括电力、钢铁、水泥、铝、化肥、有机化学品、塑料以及氢和氨产品等多个行业。随着碳关税的不断推进,征收范围将逐渐拓展至欧盟碳排放交易体系覆盖的所有行业。

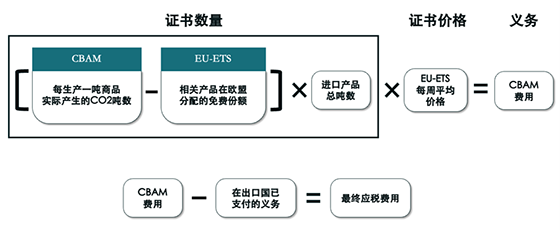

3、碳关税计算方法

碳关税的税基是碳排放量。在计算过程中,CBAM采用国际常用做法,即按化石燃料消耗量折算的CO2排放量为计税依据。CBAM的碳关税征收公式为:

(图3 CBAM计算方法)

欧盟在CBAM议案中提出,在进口商应税碳排放量中应扣除产品在其生产国已经支付的碳排放额度,也可以通过国家层面碳交易机制互认进行税额抵扣,抵扣后的费用即为最终应缴纳的税费。

(图4 CBAM最终应税费用计算方法)

1、中国出口产品碳成本上升

目前,欧盟CBAM征收范围仅局限于钢铁、铝、水泥等率先覆盖的行业,我国短期内受到“碳关税”影响的主要是钢铁行业和铝行业。据相关报告预测,这将使每吨钢铁成本增加652-690元,每吨铝成本增加4295-4909元,无疑会加重企业的压力。

此外,欧洲议会也明确表明,未来CBAM的征收范围仍会不断拓展。根据预测,如果征收范围扩大到欧盟碳市场下的所有行业,我国出口欧盟受影响的贸易额将达约400亿欧元(2757亿人民币)。

2、碳关税成为西方国家新型贸易手段

欧盟碳关税的实施,更深远的影响则是西方国家群起而“碳关税”,通过此种手段保护本国企业,打压其他国家。有报道指出,欧盟征收碳关税的做法正在引起诸多国家的注意,目前加拿大、英国、美国等都在考虑征收碳关税的问题。

2022年6月,美国参议员在国会上提出了《清洁竞争法》(CCA),对国外进口商与国内生产商超过行业平均水平的碳排放征收碳税,以加强美国企业在全球市场上的竞争力。CCA一定程度上构建了碳关税壁垒,被认为是美国版碳边境调节机制(US CBAM)的雏形。

碳关税作为新型的贸易手段,必将对全球的贸易格局产生深远影响,对发展中国家的经济贸易发展产生冲击。

3、推动中国能源转型

我国在“十四五”规划中就提出要构建起全面发展的清洁能源政策体系,欧盟碳关税的提出,可以让我国借力欧盟碳关税,倒逼国内出口商降低碳排放量,结合我国在风电、光伏等领域的制造优势,利好低碳出口企业,同时提高我国清洁能源占比,加速能源转型步伐。

1、把握过渡期,模拟评估正式征税影响

过渡期间企业暂时免于承受成本压力,应抓紧总结以往数据、预估未来趋势,结合自身定位与发展战略模拟评估欧盟碳关税可能带来的具体影响,提前为CBAM的正式实施做好准备。

同时,未处在目前征收范围内的企业也要未雨绸缪,密切关注CBAM适用范围的再扩大以及CBAM对自身的影响,随时准备采取措施,应对挑战。

2、明确碳关税缴纳流程,减少不必要支出

(1)注意识别交易方资格,只有经批准的“授权申报人”方能开展相关进口产品的数据申报和费用清缴。

(2)明确CBAM证书费用承担方,如部分成本是否会被转嫁给出口企业或由双方共同分担,在合同约定过程中也要明确对编制CBAM报告的核查费用等其他相关支出。

(3)理清自身行业认证需求,减少不必要的支出。比如过渡期内,水泥、电力、化肥3个行业的碳排放核算包括直接排放和间接排放,而钢铁、铝和氢3个行业的碳排放只计算直接排放。

3、抓住机遇,实现转型升级

应对碳关税,企业需要加快绿色、低碳技术的研发和应用,提高能源使用效率,减少碳排放。这不仅有助于减轻碳关税的负担,还能提升企业的国际形象和市场竞争力,长远来看有利于企业的可持续发展,也是企业应对碳关税的根本举措。

小结:欧盟碳关税是第一个以碳排放为核心的单边贸易措施,但绝不会是最后一个。CBAM传递出一个明确的信息:在气候变化时代,碳对全球贸易和国家竞争力的影响不可低估。碳关税对中国企业而言是双刃剑,要求企业加快绿色转型步伐,同时也为企业提供了改革创新的动力和机遇。如何在这一全球性的环境政策变化中寻找平衡点,将是中国企业面临的重要课题。

400-881-2881